Cessons de piloter au Chiffre d’affaires : Concentrons-nous sur la marge opérationnelle par pas de porte

Prendre des décisions stratégiques à la seule lumière du chiffre d’affaires (“C.A”) est l'erreur de pilotage la plus fréquente et la plus dangereuse du secteur F&B (“Food & Beverage”). Beaucoup de dirigeants considèrent encore le volume de ventes quotidien comme l’indicateur ultime de la santé de leur enseigne.

Certes, une absence de C.A est un signal d’alarme évident. Cependant, un chiffre d’affaires en croissance exponentielle n'est en aucun cas un gage de prospérité. C’est un poncif de gestion, mais sur le terrain, la nuance entre volume et rentabilité réelle s'estompe vite sous le poids du quotidien.

En dessous de deux points de vente, le volume de données financières reste gérable de manière empirique. Au-delà de huit, les structures disposent généralement de directions financières internalisées hautement outillées. C’est précisément dans la zone charnière des 2 à 8 pas de porte que le pilotage de la marge devient critique pour franchir le point mort sans risquer la faillite.

À qui s’adresse cet article ?

Ce guide s'adresse spécifiquement aux fondateurs, directeurs financiers et directeurs d'exploitation de structures de la gastronomie gérant (ou ambitionnant de gérer) un réseau de 2 à 8 pas de porte.

Qu'entend-on par « pas de porte » ?

Dans une approche de finance analytique, un pas de porte désigne tout point d'ancrage qui génère directement du chiffre d'affaires. Cela englobe vos boutiques physiques (boulangeries, pâtisseries, restaurants), mais aussi votre département commercial B2B ou encore votre site internet s'il est marchand. À l'inverse, vos centres de coûts purs (laboratoire de production centralisé, bureaux administratifs) ne sont pas des pas de porte car ils ne génèrent pas de chiffre d'affaires direct, mais absorbent des charges.

Les 11 indicateurs de marge critiques à surveiller quotidiennement

Pour piloter efficacement votre écosystème, vous devez suivre des indicateurs financiers précis. Voici la boîte à outils des indicateurs clés de performance (“KPI”) que notre logiciel de gestion financière F&B Chow Republic permet de visualiser.

1. EBITDA / EBE (Excédent Brut d'Exploitation)

-Définition : Le résultat économique généré par l'exploitation courante de l'entreprise, avant déduction des amortissements, des charges financières et de l'impôt.

-Pourquoi c'est vital : C'est le flux de trésorerie réel créé par votre activité brute. S'il est négatif, votre modèle économique détruit de la valeur.

-Normes sectorielles moyennes : Restaurant : 15 % à 20 % | Boulangerie-Pâtisserie : 12 % à 18 % | Traiteur : 10 % à 15 %.

2. EBITDA analytique par pas de porte

-Définition : L’EBITDA calculé pour un point de vente spécifique, en lui réputant une quote-part équitable des charges fixes structurelles de l'entreprise (loyer du siège, marketing global, coûts du laboratoire au prorata des volumes).

-Pourquoi c'est vital : Il permet de vérifier si un point de vente est capable de supporter sa propre existence ainsi que la structure globale qui lui permet de tourner.

3. EBITDA opérationnel par pas de porte

-Définition : L'EBITDA propre à la vie stricte de la boutique (Ventes directes de la porte - Coût Matière direct - Masse Salariale directe - Loyer direct).

-Pourquoi c'est vital : Il isole la performance pure du point de vente sur le terrain, indépendamment des coûts du siège ou du laboratoire de production.

4. Taux d’effort RH par pas de porte (Ratio Personnel)

-Définition : Le coût total de la masse salariale d'un point de vente (salaires bruts + charges patronales) divisé par le chiffre d'affaires de ce même point de vente.

-Pourquoi c'est vital : C’est le second poste de dépenses le plus lourd. Un dérapage de ce ratio détruit instantanément la marge nette.

-Normes sectorielles moyennes : Restaurant : 35 % à 42 % (service inclus) | Pâtisserie-Boulangerie : 30 % à 35 % | Traiteur : 25 % à 35 %.

5. Rentabilité brute par produit (Marge Matière)

-Définition : Le prix de vente hors taxes (“H.T”) d'un produit moins son coût matière brut (ingrédients de la fiche technique).

-Pourquoi c'est vital : Il valide que le prix de vente est en adéquation avec les coûts fluctuants des matières premières.

-Normes de marge brute cibles : Restauration : 70 % à 75% (soit un coefficient multiplicateur de 3,3 à 4) | Boulangerie-Pâtisserie : 75 % à 80 %

6. Rentabilité nette par produit

-Définition : La marge brute d'un produit de laquelle on déduit le coût du temps de main-d'œuvre nécessaire à sa production et sa quote-part d'emballage.

-Pourquoi c'est vital : Un produit peut avoir une excellente marge brute mais s'avérer déficitaire car il demande un temps de façonnage ou de dressage trop long en laboratoire.

7. Taux de pertes (Démarque connue)

-Définition : La valeur marchande des produits jetés, périmés ou invendus par rapport au chiffre d'affaires potentiel total.

-Pourquoi c'est vital : En F&B, les pertes sont le premier vecteur silencieux de destruction de marge. Un taux incontrôlé peut amputer votre rentabilité nette de plusieurs points.

-Normes cibles : Restauration : moins de 2 % | Pâtisserie fine : 3 % à 5 % | Boulangerie : 5 % à 8 %.

8. Cycle de vie produit et taux de perte par cycle

-Définition : L'analyse du cycle de vie d’un produit (production, sortie de laboratoire, prise en charge par les équipes de livraison, réception en boutique) croisée avec l'augmentation de ses invendus en fin de vie.

-Pourquoi c'est vital : Cela permet d’identifier rapidement ou se situent les pertes dans le cycle de vie (casse transport, casse manipulation, chaîne du froid, vol).

9. Ticket moyen par boutique

-Définition : Le chiffre d'affaires total d'un point de vente divisé par le nombre total de transactions (couverts ou passages en caisse).

-Pourquoi c'est vital : Cet indicateur mesure l'efficacité commerciale de vos équipes de vente (ventes additionnelles, cross-selling).

10. Mix produit par type de produit

-Définition : La répartition en pourcentage des ventes de chaque catégorie de produits (ex: Viennoiserie vs Pâtisserie vs Boissons) dans le volume total de transactions.

-Pourquoi c'est vital : Il permet d'équilibrer l'offre en s'assurant que les produits à forte marge (les boissons par exemple) soutiennent les produits plus d'appel mais moins rentables.

11. Top 10 / Flop 10 produit en volume et en valeur

-Définition : Le classement de vos références selon le nombre d'unités vendues (volume) mis en parallèle avec le chiffre d'affaires ou la marge brute générée (valeur).

-Pourquoi c'est vital : Un produit peut être dans votre Top 10 en volume (ex: la baguette) mais être dans votre Flop en valeur ou en marge. À l'inverse, une pâtisserie signature peut se vendre en faible volume mais porter votre rentabilité globale.

12. Les charges par département (fonctions support incluses)

Pour obtenir une vision analytique juste, vos fonctions supports doivent être traitées comme des départements à part entière avec des budgets de charges plafonnés :

-Le Laboratoire de production : Ses coûts (matières premières globales, personnel de production, énergie du labo) ne doivent idéalement pas dépasser 35 %$ à 40%$ du chiffre d'affaires consolidé du réseau qu'il approvisionne.

-Les Bureaux / Siège : Les frais généraux administratifs (loyer du siège, abonnements, salaires de direction) doivent rester contenus entre 5% et 8% du C.A global.

Pourquoi le pilotage chirurgical de la marge est une question de survie

1. Le spectre du dépôt de bilan et la réalité du BFR

Les statistiques de défaillances d'entreprises de l'INSEE et du Tribunal de Commerce sont implacables : le manque de visibilité financière est l'une des toutes premières causes de mortalité des TPE et PME en France. Une étude historique du cabinet Altares démontre que près de 45 % des faillites de petites et moyennes entreprises sont directement imputables à des erreurs de gestion de trésorerie et à une mauvaise appréciation du Besoin en Fonds de Roulement (BFR).

Le BFR représente l'argent nécessaire pour couvrir le décalage financier permanent entre le moment où vous payez vos fournisseurs (matières premières, emballages) et vos charges (salaires, loyers), et le moment où vous encaissez vos clients. En vous contentant de regarder votre clôture de caisse en fin de journée, vous pilotez à l'aveugle. Si vous attendez le bilan annuel de votre expert-comptable pour découvrir vos marges réelles, vous analysez une autopsie : il est déjà trop tard pour corriger le tir.

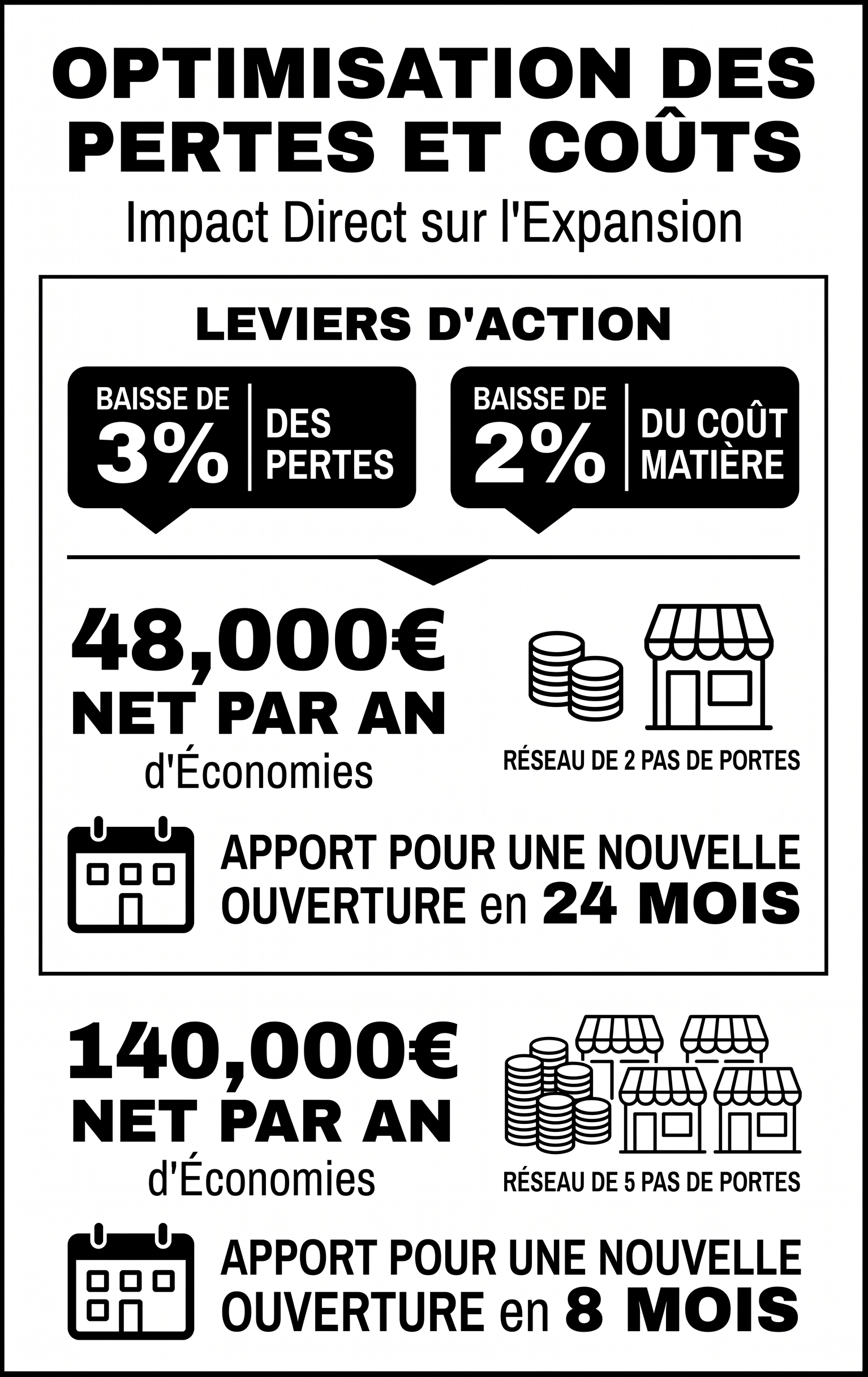

2. L'impact financier direct : Simulation à 2 et 5 pas de porte

L'optimisation fine des indicateurs cités plus haut (notamment la réduction des pertes de 3 % et l'ajustement du coût matière de 2 %) permet de récupérer en moyenne 3 à 5 points de marge nette globale, un chiffre validé par les audits de performance opérationnelle du secteur.

Regardons concrètement ce que représentent ces points de marge gagnés grâce à un pilotage quotidien :

2 pas de portes / 1.200.000€ de C.A = 48.000€ NET PAR AN

5 pas de portes / 3.500.000€ de C.A = 140.000€ NET PAR AN

Ces dizaines de milliers d'euros récupérés ne sont pas de l'argent virtuel : c'est de l'autofinancement pur pour votre croissance.

Pour ouvrir un nouveau pas de porte à Paris (achat de fonds de commerce ou droit au bail, travaux d'aménagement, concept architectural), les banques exigent généralement un apport en fonds propres d'environ 30 % du plan de financement global. Sur un projet moyen à 300.000€, l'apport nécessaire est de 90.000 €.

-Avec un réseau de 2 pas de porte bien piloté, vous dégagez cet apport de manière totalement organique en moins de 24 mois uniquement grâce aux gains d'efficacité.

-Avec un réseau de 5 pas de porte, vos gains de marge vous permettent de générer l'apport financier nécessaire pour ouvrir un nouvel établissement tous les 8 à 9 mois. Le pilotage de la marge est le carburant direct de votre effet de réseau.

3. L'accélération de votre expansion

Excel, ERP traditionnels ou Chow Republic : Quelle méthode choisir ?

Pour collecter et analyser ces données, trois chemins s'offrent à vous :

-

Agréger manuellement les dépenses, les fiches de paie et les rapports de caisse sur des fichiers Excel est une méthode extrêmement chronophage.

Elle présente un risque d'erreur humaine d'encodage estimé à plus de 88% selon les études universitaires en ingénierie financière.

De plus, un fichier Excel est par nature statique : il ne se connecte pas en temps réel à vos outils de terrain et se transforme vite en usine à gaz illisible.

-

Des solutions logicielles généralistes lourdes comme SAP, Oracle ou Microsoft Dynamics existent.

Cependant, elles sont totalement inadaptées aux TPE/PME de la gastronomie.

Leurs coûts de déploiement se chiffrent en dizaines de milliers d'euros, leur paramétrage prend des mois, et leur complexité technique impose le recrutement d'un ingénieur ou d'un gestionnaire dédié à plein temps pour faire fonctionner le système.

-

C’est pour combler ce vide que nous avons développé l'ERP Chow Republic spécialement dédié aux métiers de la gastronomie. Nous avons centralisé tous les outils indispensables au pilotage financier au sein d'une interface unique, pensée pour les opérationnels du F&B :

Analyse de rentabilité: Connexion directe à vos systèmes de caisse (“POS”), calcul de votre EBITDA opérationnel et analytique par pas de porte.

Gestion dynamique des fiches techniques: Mise à jour instantanée de vos marges brutes produits en fonction des fluctuations de prix de vos fournisseurs que vous renseignez dans votre espace mercuriale.

Suivi de la masse salariale : Intégration de votre masse salariale par département pour suivre votre taux d'effort RH face à votre C.A.

Zéro code, Zéro complexité : Un outil accessible sans compétences en comptabilité, conçu pour vous donner une vision claire de votre rentabilité en moins de 5 minutes par jour.

10 Décisions stratégiques concrètes à prendre grâce au pilotage par la marge

Une fois que vos indicateurs financiers sont lisibles par pas de porte et par produit, vous disposez enfin des cartes en main pour arbitrer et pivoter. Voici 10 décisions concrètes que vous pouvez prendre immédiatement :

Retirer ou retravailler un "Flop Marge" :

Supprimer de la carte une pâtisserie ou un plat dont la rentabilité nette est écrasée par un temps de main-d'œuvre trop lourd en laboratoire, malgré un fort volume de vente.

Ajuster les prix de vente en temps réel :

Augmenter le prix d'une référence spécifique dont le coût matière brut a grimpé chez vos fournisseurs afin de préserver votre coefficient de marge.

Optimiser les plannings RH d'une boutique :

Ajuster les horaires des équipes de vente sur le pas de porte numéro 2 dont le taux d'effort RH explose les mardis et mercredis par manque de flux.

Orienter les incentives de l'équipe de vente :

Challenger vos vendeurs en boutique pour pousser le mix produit vers les références du "Top 10 Valeur/Marge" plutôt que vers les produits d'appel à faible rentabilité.

Négocier des volumes d'achats ciblés :

Identifier les 5 ingrédients phares qui pèsent le plus lourd dans votre coût matière global pour renégocier des contrats de volume avec vos fournisseurs.

Mettre en place des offres promotionnelles intelligentes :

Créer un menu combo ou une offre groupée incluant un produit d'appel et un produit à très forte marge brute (comme une boisson ou un accompagnement spécifique) pour faire grimper le ticket moyen sans dégrader l'EBE.

Arbitrer sur le maintien d'un point de vente :

Découvrir qu'une de vos boutiques affiche un EBITDA opérationnel positif mais un EBITDA analytique négatif, prouvant qu'elle ne génère pas assez de valeur pour éponger sa quote-part de coûts de structure.

Affiner le calendrier de production pour réduire la perte :

Ajuster les volumes envoyés par le laboratoire de production vers la boutique numéro 3 en fonction de son taux de pertes et l’analyse issue du tableau de réconciliation.

Rentabiliser le laboratoire via le B2B :

Constater une sous-utilisation chronique de l'outil de production sur certaines plages horaires et ouvrir un canal de vente B2B (corners professionnels ou traiteur événementiel) pour amortir les charges fixes du labo.

Valider scientifiquement l'emplacement d'une future ouverture :

Analyser les indicateurs de performance de vos pas de porte actuels les plus rentables pour dupliquer exactement le même profil de comportement client et de structure de coûts sur votre prochaine implantation immobilière.

Conclusion : Reprenez les commandes de votre rentabilité

Le chiffre d'affaires est un indicateur d'activité, seule la marge est un indicateur de viabilité. À l'heure où les coûts des matières premières et de l'énergie restent volatils, les réseaux F&B en croissance ne peuvent plus se permettre de piloter à l'instinct ou à la clôture de caisse.

Comprendre où se crée et où se détruit la valeur au sein de vos différents pas de porte est la condition sine qua non pour pérenniser votre marque et financer sereinement votre expansion. Vous n'avez pas besoin de passer vos nuits sur des tableurs complexes pour y parvenir : vous avez simplement besoin d'intégrer les bons systèmes au cœur de vos opérations.